Leitura

Consolidação de dívidas: o que é, como e por que fazer

Taxas, prazos e dados atualizados da inadimplência no Brasil.

Leitura

Gustavo Caciatori, COO do Bari

Gustavo Caciatori, COO do Bari

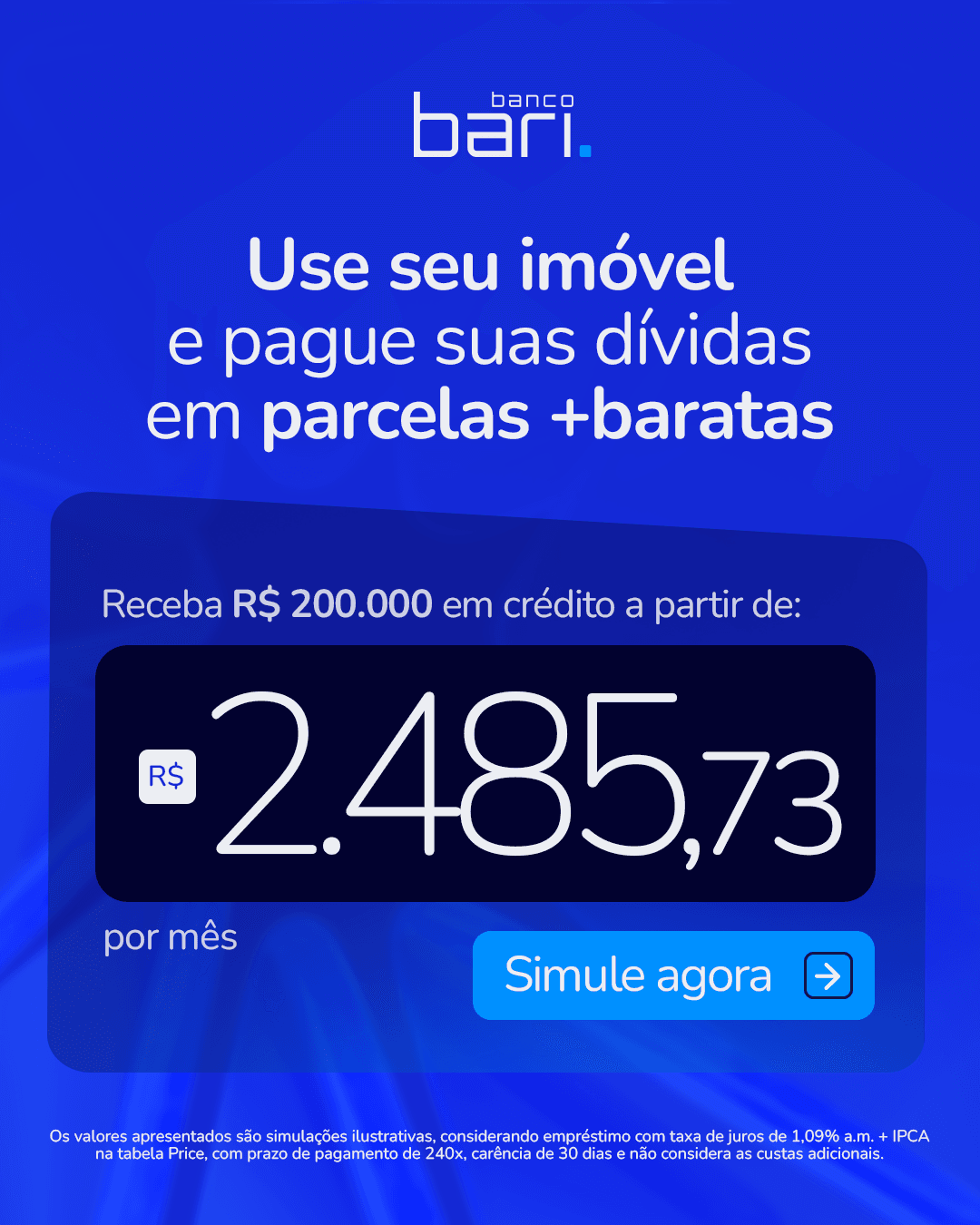

A consolidação de dívidas une várias contas caras em um único pagamento. Com o empréstimo com garantia de imóvel, taxas partem de 1,09% a.m. + IPCA e prazos chegam a 240 meses, trocando juros de até 450% ao ano do cartão por uma parcela só.

O Brasil chegou a 81,7 milhões de inadimplentes em fevereiro de 2026, o equivalente a quase metade da população adulta, segundo o Mapa da Inadimplência da Serasa. Em uma década, o número de brasileiros negativados cresceu 38,1%, e o valor total das dívidas do país saltou para R$ 539 bilhões, alta de 54,9% já descontada a inflação.

Diante desse cenário, muita gente com boletos de cartão, cheque especial e empréstimo pessoal se pergunta como sair dessa bola de neve sem comprometer ainda mais o orçamento. A consolidação de dívidas é exatamente a resposta para quem quer trocar vários pagamentos caros por um só, com juros menores e prazo mais longo. Neste guia, você entende o que é, como fazer e por que o empréstimo com garantia de imóvel tem se tornado a estratégia mais eficiente para quem tem um imóvel próprio.

O que é consolidação de dívidas?

Consolidação de dívidas é o processo de unificar diversas dívidas caras, como fatura de cartão, cheque especial e empréstimo pessoal, em uma única operação de crédito com condições mais favoráveis. Na prática, o consumidor contrata um novo empréstimo, usa o valor para quitar as pendências antigas e passa a pagar apenas uma parcela mensal.

Essa estratégia é uma etapa importante para sair do superendividamento e costuma ser oferecida por bancos e instituições financeiras que enxergam no cliente endividado uma oportunidade de oferecer um produto mais barato. É o famoso troque várias dívidas caras por uma mais barata.

É importante deixar claro que consolidar não é o mesmo que apagar a dívida. O compromisso financeiro continua existindo, só que reorganizado em condições de prazo e juros mais amigáveis. Por isso, a consolidação funciona melhor quando vem acompanhada de mudança de hábito, e não apenas de troca de credor.

Panorama da inadimplência no Brasil em 2026

Entender o tamanho do problema ajuda a colocar a consolidação de dívidas em perspectiva.

De acordo com o levantamento de 10 anos do Mapa da Inadimplência, divulgado pela Serasa em março de 2026, o país saiu de 59 milhões de inadimplentes em 2016 para 81,7 milhões em fevereiro de 2026.

O número total de dívidas ativas também disparou: de 231 milhões para 332 milhões no mesmo período, um avanço de 43%. Já a dívida média por consumidor passou de R$ 5.880,02 para R$ 6.598,13, alta de 12,2% considerando valores corrigidos pela inflação, conforme dados divulgados pelo InfoMoney.

Outro dado que chama atenção é a reincidência: 42% dos brasileiros inadimplentes em 2026 já enfrentavam a mesma situação há dez anos, o equivalente a 34 milhões de pessoas. Isso mostra que sair do vermelho de forma pontual, sem uma estratégia de fundo, raramente resolve o problema de forma definitiva.

Na média, cada CPF negativado carrega quatro dívidas abertas com credores diferentes, segundo a Serasa. É justamente essa pulverização de boletos, cada um com sua taxa e seu vencimento, que torna a consolidação tão mais simples do que tentar negociar cada pendência isoladamente.

Para a economista chefe da Serasa, Camila Abdelmalack, o avanço da inadimplência não depende só do custo do crédito. Em entrevista à Exame, ela afirmou que "a inadimplência não é exclusivamente sobre o efeito da taxa de juros, mas sobre como está o nível da atividade econômica naquele momento".

Olhando para as causas, o cartão de crédito lidera as dívidas em atraso, presente em 69% dos casos, seguido do empréstimo pessoal, com 56%, e do cheque especial, com 31%, de acordo com dados da CNDL/SPC Brasil e do Mapa de Inadimplência da Serasa. Os juros do rotativo do cartão de crédito explicam boa parte desse protagonismo, já que uma dívida administrável pode virar impagável em poucos meses de atraso.

O cenário de juros também não deve trazer alívio rápido para quem depende de crédito sem garantia. Mesmo com o Copom reduzindo a Selic ao longo de 2026, o próprio Serasa projeta a taxa básica de juros em torno de 13% ao final do ano, um patamar ainda restritivo para o crédito pessoal e o cartão.

O perfil de quem está inadimplente também mudou na última década. As mulheres passaram a representar 50,51% dos negativados, ante 49,49% dos homens, enquanto a participação de pessoas com mais de 60 anos cresceu de forma expressiva, principalmente pela maior inclusão digital dessa faixa etária.

Quem sofre mais com as dívidas no Brasil?

A inadimplência no Brasil está fortemente concentrada nas famílias de menor renda. Segundo o Mapa da Inadimplência da Serasa, quase metade dos inadimplentes (42%) ganha até um salário mínimo, e outros 30% recebem até dois salários mínimos.

Na média geral, o brasileiro compromete 70,5% da renda com contas básicas e dívidas. Quem ganha até um salário mínimo já usa 90,1% do que recebe só para cobrir esses compromissos, o que deixa pouquíssima margem para imprevistos ou para negociar uma quitação melhor.

Essa realidade explica por que priorizar quais contas pagar primeiro é apenas o primeiro passo. Sem uma reorganização mais ampla, como a consolidação, o orçamento continua no limite.

Por que consolidar dívidas faz sentido agora?

A principal vantagem de consolidar dívidas é simplificar as finanças. Em vez de lidar com vários vencimentos, taxas e credores diferentes, o consumidor passa a controlar apenas um pagamento mensal, o que reduz o risco de esquecer parcelas e acumular multas.

Segundo Ugo Roveda, CIO do Bari, cerca de 70% dos clientes procuram novos empréstimos justamente para quitar débitos anteriores. Modalidades com garantia, como imóvel ou consignado, oferecem juros menores e prazos mais longos, substituindo taxas que podem superar 400% ao ano no rotativo do cartão por patamares bem mais baixos, mais perto de 20% ao ano. Ainda assim, ele alerta que a falta de educação financeira mantém muitas famílias presas ao ciclo do endividamento, apenas trocando dívidas caras por outras mais longas, sem resolver a origem do problema.

Prazos mais longos também aliviam o valor da parcela mensal, liberando espaço no orçamento para outras prioridades, como manter as contas essenciais em dia ou voltar a investir. Para quem já sofre com o rotativo do cartão de crédito, essa mudança de patamar de juros costuma ser o que realmente destrava a situação.

Como fazer a consolidação de dívidas: passo a passo

Antes de assinar qualquer contrato de consolidação, vale seguir uma sequência simples para garantir que a decisão realmente vai te ajudar:

- Avalie sua situação financeira: liste todas as dívidas, com saldo, taxa de juros, prazo e valor da parcela mínima. Isso mostra com clareza qual é o tamanho real do problema.

- Compare as taxas de juros: verifique a taxa de cada dívida atual e compare com a taxa oferecida na consolidação. O objetivo é sempre reduzir o custo total do crédito.

- Considere os custos da operação: algumas modalidades cobram tarifas de abertura, avaliação de bem ou registro em cartório. Calcule se a economia com juros compensa esses custos.

- Avalie os prazos de pagamento: prazos mais longos reduzem a parcela mensal, mas podem aumentar o total pago em juros ao longo do contrato.

- Busque orientação especializada: simule as opções disponíveis e, se possível, converse com um especialista antes de decidir qual caminho seguir.

Esse roteiro é o mesmo que orienta quem já procura quitar dívidas ou guardar dinheiro: antes de qualquer decisão, o primeiro passo é sempre entender os próprios números.

Hábitos financeiros que sustentam a consolidação

Consolidar dívidas resolve o problema imediato, mas manter o resultado depende de organização financeira.

- O primeiro hábito é priorizar as dívidas com juros mais altos ou já em fase de multa e juros. Elas consomem a maior parte do orçamento e, se não forem atacadas primeiro, continuam crescendo mesmo depois da consolidação.

- O segundo é reorganizar os custos e despesas essenciais, como moradia, alimentação e transporte, separando despesas fixas, contas em atraso e dívidas propriamente ditas. Pequenos ajustes, como negociar o aluguel ou revisar o plano de internet, liberam recursos sem comprometer a qualidade de vida.

- Outro ponto importante é avaliar o custo de vida seu e familiar. Reúna todos que dividem as contas da casa.Vale perguntar se o padrão atual é realmente compatível com a renda disponível, ou se algumas despesas supérfluas estão travando a recuperação financeira.

- Criar metas de curto, médio e longo prazo também ajuda a manter o foco. E, assim que sobrar algum dinheiro, vale considerar investir em ativos de renda fixa, para que o esforço de sair do vermelho também comece a gerar patrimônio.

- Por fim, vale manter uma reserva de emergência equivalente a seis ou doze meses de custos fixos. Esse colchão evita que um imprevisto, como perda de renda ou uma despesa médica, jogue o orçamento de volta ao ciclo de dívidas caras logo depois da consolidação.

Vale lembrar que o novo crédito não é dinheiro extra: a nova parcela deve caber no orçamento. Evite também utilizar o limite do cartão ou o cheque especial após a consolidação para não retornar à inadimplência.

Exija sempre o comprovante por escrito de cada dívida quitada para evitar cobranças indevidas e proteger seu score de crédito.

Por fim, avalie se seu caso exige uma consolidação ampla ou uma negociação pontual. Para débitos menores e recentes, iniciativas de negociação de dívidas do governo federal podem bastar, sem a necessidade de dar um imóvel em garantia.

Dicas práticas para economizar e iniciar sua reserva de emergência.

Antes ou durante o processo de consolidação, algumas medidas práticas ajudam a acelerar a reorganização financeira:

- Busque renda extra, seja como freelancer, com vendas on-line ou serviços pontuais.

- Corte gastos supérfluos que pesam no orçamento sem gerar retorno real.

- Revise assinaturas e gastos automáticos que muitas vezes passam despercebidos.

- Renegocie diretamente com o credor, buscando descontos para pagamento à vista.

- Invista em educação financeira, para não repetir os mesmos erros no futuro.

- Avalie as linhas de crédito disponíveis, comparando taxas antes de qualquer contratação.

O último ponto é decisivo, porque a diferença de custo entre as modalidades de crédito no Brasil é enorme. A tabela abaixo, com dados de mercado consolidados pelo Banco Bari, mostra esse contraste:

Modalidade | Taxa de juros ao ano | Prazo máximo |

|---|---|---|

Cartão de crédito (rotativo) | de 400% a 450% | 30 dias |

Empréstimo pessoal | de 120% a 180% | até 48 meses |

Empréstimo consignado | de 25% a 45% | até 96 meses |

a partir de 1,09% a.m. + IPCA | até 240 meses |

Como fica evidente na comparação, escolher a linha de crédito errada para consolidar dívidas pode custar caro. É por isso que o empréstimo para quitar dívidas precisa ser escolhido com base no CET (Custo Efetivo Total), e não apenas na taxa de juros anunciada.

Consolidação de dívidas para autônomos e negativados: é possível?

Sim. Como a garantia da operação é o imóvel, e não o vínculo empregatício ou o histórico recente de crédito, autônomos, profissionais liberais e pessoas com o nome negativado também podem consolidar dívidas por meio dessa modalidade.

O que muda, nesses casos, é a forma de comprovar renda: em vez de holerite, o banco costuma aceitar extratos bancários, declaração de Imposto de Renda ou relatórios de faturamento, dependendo da atividade exercida pelo cliente.

Essa flexibilidade é um dos motivos pelos quais o empréstimo com garantia de imóvel vem crescendo entre quem já tentou outras linhas de crédito e recebeu negativa por não se encaixar nos critérios tradicionais de análise.

Consolidação de dívidas ou renegociação pontual: qual escolher?

Programas de renegociação, como o Desenrola Brasil, oferecem descontos relevantes para quem tem dívidas específicas de cartão, cheque especial ou empréstimo pessoal, com renda de até 5 salários mínimos e valores de até R$ 15 mil por instituição.

Essas negociações pontuais funcionam bem para casos mais simples, mas têm limitações claras: cobrem poucas modalidades de crédito, exigem critérios de renda e não resolvem dívidas de valor mais alto ou espalhadas entre muitos credores diferentes.

Quando o volume de dívidas é maior que R$30mil, ou quando o consumidor já possui um imóvel próprio, a consolidação via empréstimo com garantia de imóvel se torna a alternativa mais completa. Ela substitui múltiplas negociações isoladas por um único compromisso, com taxa e prazo previsíveis do início ao fim do contrato.

O empréstimo com garantia de imóvel como estratégia de consolidação

Entre todas as opções da tabela acima, o empréstimo com garantia de imóvel, também chamado de Home Equity, se destaca por unir as menores taxas do mercado com os maiores prazos disponíveis. O mecanismo é simples: o tomador oferece um imóvel próprio como garantia da operação, e o banco, com esse risco reduzido, libera condições muito mais vantajosas.

A garantia é formalizada pela alienação fiduciária, prevista na Lei nº 9.514/97. O imóvel fica vinculado ao banco durante o contrato, mas o cliente continua morando ou usando o bem normalmente, sem qualquer restrição no dia a dia.

O valor liberado depende do LTV (Loan to Value), ou seja, o percentual do valor de avaliação do imóvel que pode se transformar em crédito. No empréstimo com garantia de imóvel do Banco Bari, esse percentual chega a até 60%, com taxas a partir de 1,09% a.m. + IPCA e prazo de pagamento de até 240 meses, o equivalente a 20 anos. Essa combinação de prazo longo e juros baixos é o que permite trocar diversas parcelas caras por uma única mensalidade que efetivamente cabe no orçamento.

Antes de consolidar dívidas com o próprio imóvel, é natural questionar a solidez da instituição escolhida. O Banco Bari é regulado pelo Banco Central desde 2018 e encerrou 2025 com Índice de Basileia de 21,5%, o dobro do mínimo exigido pelo regulador, além de Rating A-.br concedido pela Moody's. Você pode conferir os detalhes em Banco Bari é confiável?

Quais dívidas podem ser consolidadas com o empréstimo com garantia de imóvel?

Praticamente qualquer dívida de pessoa física pode ser quitada com o valor liberado nessa modalidade, já que o crédito é de uso livre. Na prática, os casos mais comuns envolvem fatura de cartão de crédito, cheque especial, empréstimo pessoal, financiamento de veículo e parcelas em atraso com o próprio Serasa ou SPC.

Também é possível usar o valor para unir dívidas de diferentes credores, como bancos, financeiras e lojas, desde que o total esteja dentro do limite liberado pelo empréstimo com garantia, calculado a partir da avaliação do imóvel oferecido.

Por que o Home Equity é mais eficiente para consolidar dívidas?

Para dívidas acima de R$30mil reais, o empréstimo com garantia de imóvel se mostra superior a outras modalidades por um motivo estrutural: ele é o único produto de crédito livre com valores altos, prazo alongado e taxas baixas ao mesmo tempo.

Gustavo Caciatori, COO Bari e especialista em empréstimo com garantia de imóvel, explica por que essa modalidade tende a se consolidar como o principal instrumento de reestruturação de dívidas no país:

"O Home Equity é o único que oferece a possibilidade de créditos com valores significativos, prazo alongado, em geral de até 20 anos, e taxas baixas. Hoje ele é o produto ideal para uma reestruturação financeira real".

Caciatori reforça, porém, que o crédito é apenas parte da solução: "é preciso que o consumidor tenha em mente que ele é apenas uma ferramenta para a reorganização financeira. De nada adianta ter acesso a um bom produto se o comportamento do consumidor também não se ajustar à nova realidade".

Portanto para quem já possui um bem próprio, quitado ou financiado, pode reunir diversas dívidas de valor relevante, geralmente acima do limite de um consignado ou empréstimo

O mercado de Home Equity no Brasil está em expansão

O crescimento da consolidação de dívidas via home equity não é um movimento isolado do Banco Bari. Segundo a Abecip, o volume da modalidade somou R$ 3,166 bilhões apenas no primeiro trimestre de 2026, alta de 25,83% frente ao mesmo período de 2025.

Apesar da expansão, o Brasil ainda está longe de esgotar o potencial dessa modalidade. Segundo o especialista Gustavo Caciatori, "atualmente o Brasil utiliza menos de 1% do valor dos imóveis quitados como lastro para crédito, enquanto em mercados maduros esse número supera 10%". Ou seja, a maior parte do patrimônio imobiliário do país continua fora do sistema de crédito, mesmo podendo se transformar em uma solução real para quem está endividado.

Esse é, talvez, o principal argumento a favor da consolidação com home equity: transformar um patrimônio já conquistado em uma ferramenta de reorganização, sem precisar vender o imóvel ou recorrer a linhas de crédito mais caras.

No Banco Bari, esse movimento já aparece nos números: a carteira de empréstimo com garantia de imóvel cresceu 36% em 2025 frente a 2024, alcançando R$ 1,34 bilhão dentro de uma carteira de crédito total de R$ 2,12 bilhões.

Faça uma simulação gratuita, sem compromisso, e descubra em poucos minutos o caminho mais inteligente para consolidar tudo em uma única parcela, com taxas a partir de 1,09% a.m. + IPCA e até 240 meses para pagar.

Simule agora o seu empréstimo com garantia de imóvel

Perguntas Frequentes

O que é consolidação de dívidas?

É a estratégia de unir várias dívidas caras em uma única operação de crédito, com juros menores e um só pagamento mensal.

Vale a pena consolidar dívidas com o empréstimo com garantia de imóvel?

Sim, para quem tem imóvel próprio e dívidas de valor alto, já que essa é a modalidade com as menores taxas e os prazos mais longos do mercado.

Quanto custa o empréstimo com garantia de imóvel para consolidar dívidas?

As taxas partem de 1,09% a.m. + IPCA, com prazo de pagamento de até 240 meses no Banco Bari.

Quem está negativado pode consolidar dívidas com Home Equity?

Sim, porque a garantia é o imóvel, o que reduz a dependência da análise de crédito tradicional para a aprovação.

Consolidar dívidas prejudica o score de crédito?

Não, pelo contrário: ao quitar pendências antigas com a consolidação, o consumidor tende a recuperar o score ao longo do tempo.

Ganhe controle sobre suas finanças: assine nossa newsletter para receber conteúdos exclusivos

BariBlog

se relaciona com o dinheiro.