Leitura

Superendividamento: o que é e como resolver?

Lei 14.181/2021 e como o Banco Bari ajuda a reorganizar suas dívidas.

Leitura

Lucas Ortega - Líder comercial do Bari

Lucas Ortega - Líder comercial do Bari

O Superendividamento ocorre quando as dívidas superam a renda e comprometem até o mínimo necessário para viver. A Lei 14.181/2021 protege o consumidor nesses casos. Consolidar as dívidas com o empréstimo com garantia de imóvel do Bari é uma das saídas mais eficientes para reorganizar as contas.

O Brasil registrou 82,8 milhões de pessoas inadimplentes em março de 2026, segundo o Mapa da Inadimplência da Serasa, e 80,4% das famílias brasileiras estavam endividadas no mesmo período, de acordo com a Pesquisa de Endividamento e Inadimplência do Consumidor (Peic) da CNC. Para parte desse grupo, o problema já ultrapassou o endividamento comum e virou superendividamento.

Neste conteúdo, você entende o que caracteriza o superendividamento, o que diz a Lei 14.181/2021, as principais causas do problema e, principalmente, como o Banco Bari pode ajudar você a sair dessa situação com uma única parcela que cabe no orçamento.

O que é superendividamento?

Superendividamento é a situação em que uma pessoa acumula tantas dívidas que sua renda não é mais suficiente para pagá-las sem comprometer o mínimo necessário para viver, como alimentação, moradia e saúde.

Esse cenário é diferente do endividamento comum. Ter parcelas de cartão, financiamento ou empréstimo em dia caracteriza o chamado endividamento saudável: uma dívida planejada, que cabe no orçamento e não compromete o essencial. O superendividamento começa quando esse equilíbrio se rompe e as contas passam a consumir a renda inteira.

O que diz a Lei do Superendividamento?

A Lei 14.181/2021 alterou o Código de Defesa do Consumidor para proteger quem está superendividado. Ela garante o direito a um plano de pagamento único com todos os credores, respeitando o mínimo existencial do consumidor.

Na prática, a lei permite negociar várias dívidas de uma vez, em audiência de conciliação, com parcelas compatíveis com a renda disponível. Quando não há acordo extrajudicial, o consumidor também pode buscar a via judicial para reorganizar as dívidas.

Consequências do Superendividamento

Como vimos, o superendividamento compromete não só a renda de um indivíduo, mas também a sua qualidade de vida. Com a maior parte da renda comprometida com o pagamento de dívidas, resta pouco ou nenhum recurso para necessidades básicas, como alimentação, saúde e educação.

O estresse causado por essa situação pode gerar (ou agravar) problemas de saúde mental, como ansiedade, depressão. Não por acaso, o medo dos credores, a insegurança quanto ao próprio futuro e a sensação de impotência são sentimentos comuns entre os superendividados.

O famigerado “nome sujo” também é uma consequência direta do superendividamento. Indivíduos inadimplentes tendem a ir parar em listas de restrição de crédito na Serasa e no SPC. Com menos acesso a crédito, a capacidade de liquidar dívidas fica ainda mais comprometida.

Leia também: Inadimplência: o que é e como sair dessa situação

Como evitar o superendividamento

Embora seja quase um problema crônico de uma sociedade com disparidades financeiras tão grandes como o Brasil, a verdade é que, com algum cuidado e planejamento, é possível evitar que as contas se acumulem ao nível de um quadro de superendividamento.

O primeiro passo para evitar esta situação é ter um planejamento financeiro sólido, que inclui monitorar gastos e evitar comprometer mais de 30% da renda com dívidas. A criação de uma reserva de emergência faz parte de um bom planejamento financeiro.

Leia também: Melhores opções de investimento para criar uma reserva de emergência

Junto do planejamento, chega o uso consciente do cartão de crédito. Antes de parcelar uma compra, é importante avaliar se o valor da parcela cabe no seu orçamento, e se a compra é realmente necessária.

Pode parecer óbvio, mas estes princípios são a base da educação financeira, algo que falta a boa parte da nossa população. Felizmente, com um pouco de empenho, é possível encontrar diversos cursos, apostilas e seminários - muitos deles gratuitos - que podem ensinar como organizar as contas, investir e planejar o futuro.

Causas do superendividamento

Uso excessivo de crédito

O fácil acesso ao crédito é uma das principais causas do superendividamento na sociedade atual. Cartões de crédito, cheque especial e empréstimos pessoais são ferramentas que, quando mal utilizadas, podem levar a um acúmulo de dívidas que pode virar uma bola de neve. A falta de controle financeiro e a ilusão de que é possível “gastar mais do que se ganha” são armadilhas financeiras perigosas.

Perda de renda

Mudanças inesperadas na renda, como desemprego, redução de salário ou perda de uma fonte de renda adicional, podem transformar dívidas até então controláveis em um quadro de superendividamento..

Segundo o Mapa da Inadimplência da Serasa, o desemprego ou a perda de renda é a causa mais citada entre os inadimplentes no Brasil, respondendo por 38% dos casos.

Outro ponto que contribui para o superendividamento das famílias é o aumento nas despesas do dia a dia. 7 em cada 10 brasileiros revelam ter dificuldades em administrar bem o pagamento de contas básicas, como supermercado e moradia que já já representam 57% do orçamento das famílias brasileiras.

Emergências financeiras

Despesas inesperadas, como problemas de saúde, acidentes ou consertos emergenciais, surgem sem avisar e podem comprometer grande parte do orçamento de uma pessoa. Quando não existe um planejamento financeiro e a já mencionada reserva de emergência, esses gastos emergenciais podem acumular-se de forma descompensada e agravar essa situação, deixando a pessoa sem recursos para honrar com suas obrigações financeiras

Falta de educação financeira

E aqui está o que, em muitos casos, é o cerne do problema: a falta de conhecimento sobre como gerenciar o dinheiro que ganhamos, entender taxas de juros e planejar gastos é o calcanhar de aquiles de uma sociedade vítima do superendividamento.

Sem esse conhecimento, as pessoas tendem a tomar decisões financeiras que, embora pareçam vantajosas em um primeiro momento, podem ser prejudiciais a longo prazo.

Como sair do superendividamento

O primeiro passo é levantar todas as dívidas em aberto, com valor, taxa de juros e prazo de cada uma. Esse retrato completo pode ser conferido também no seu score de crédito e no histórico de um birô de crédito.

Depois, priorize as dívidas mais caras, geralmente ligadas ao rotativo do cartão de crédito e ao cheque especial. Renegocie o que for possível diretamente com os credores e considere programas como o Desenrola Brasil para dívidas menores e dentro do limite de renda do programa.

Quando as dívidas são muitas, de valor alto ou espalhadas entre credores diferentes, a consolidação de dívidas costuma ser o caminho mais eficiente para sair do superendividamento de forma definitiva, e não apenas pontual. Dados do Banco Bari mostram que 60% dos clientes que contrataram crédito nos últimos dois anos utilizaram os recursos principalmente para quitar dívidas.

Por que o empréstimo com garantia de imóvel é a saída mais eficiente do Bari

Para quem tem um imóvel próprio, o empréstimo com garantia de imóvel do Banco Bari costuma ser a forma mais barata de consolidar dívidas grandes. Segundo dados internos do banco, essa modalidade responde por boa parte dos pedidos de empréstimo para quitar dívidas recebidos pelo banco.

Lucas Ortega, líder comercial e especialista em empréstimo com garantia de imóvel do Bari acredita que existe uma transformação na forma como os brasileiros utilizam o empréstimo.

“O consumidor está mais atento às condições do crédito e busca soluções com parcelas equilibradas e prazos mais longos. O crédito deixou de ser utilizado apenas para consumo imediato e passou a ocupar um papel estratégico na reorganização financeira das famílias”, relata Ortega.

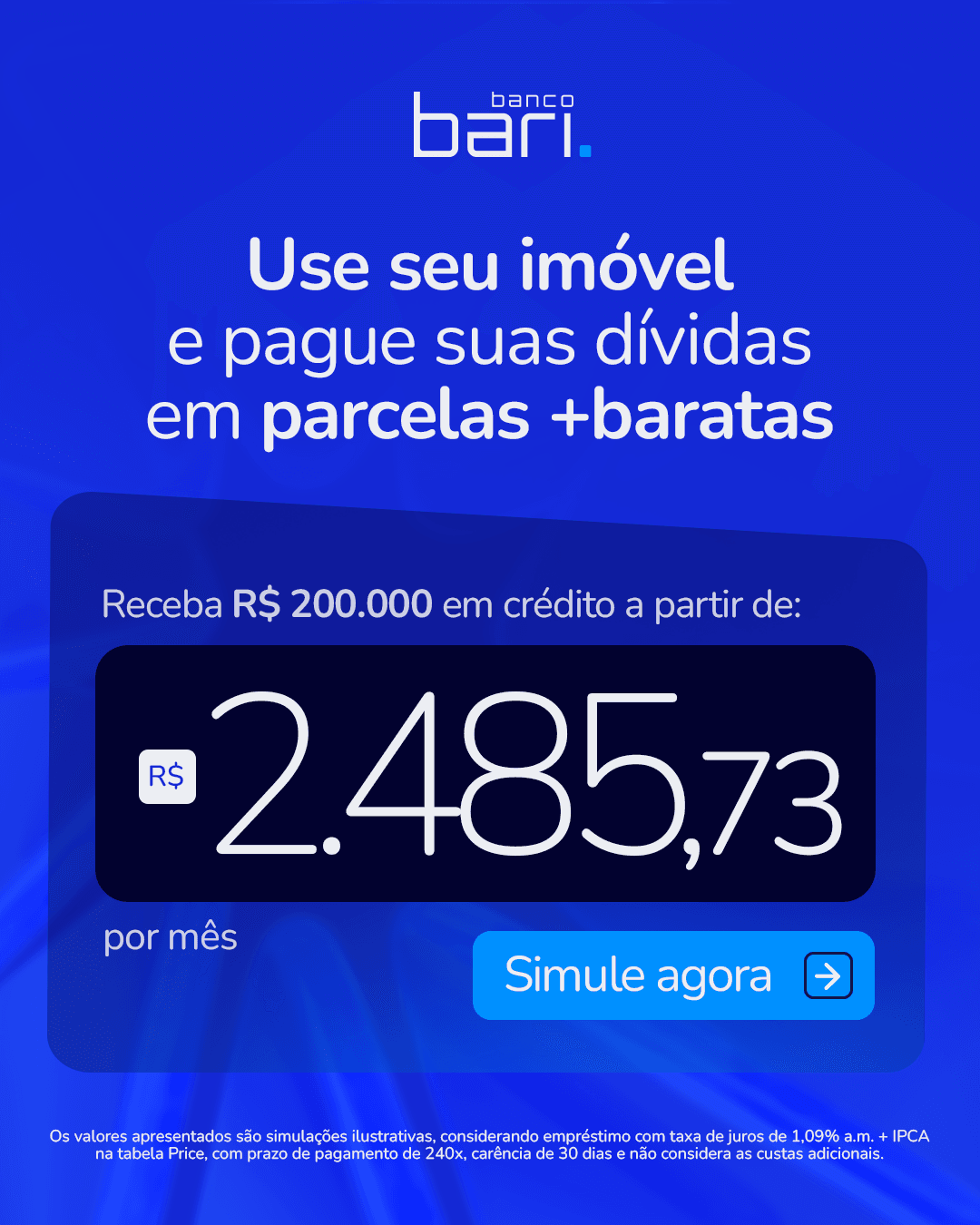

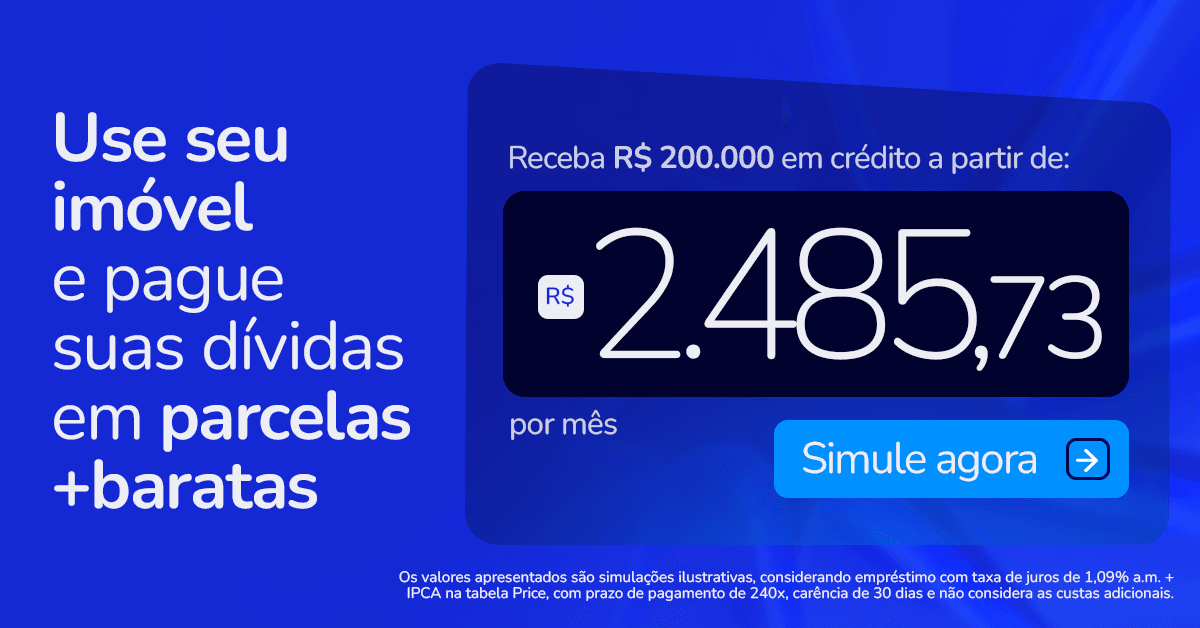

As taxas partem de 1,09% a.m. + IPCA, com prazo de até 240 meses (20 anos) para pagamento, e o valor liberado pode chegar a 60% do valor do imóvel dado em garantia para pessoa física.

Trocar dívidas caras, como cartão e cheque especial, por uma única parcela com taxa muito menor é o que transforma o superendividamento em um compromisso administrável dentro do orçamento, mesmo para quem já está com o nome negativado.

“Quando observamos o peso crescente de despesas essenciais como moradia e alimentação, fica evidente que muitas pessoas recorrem ao crédito estruturado para recuperar previsibilidade financeira e reorganizar o orçamento de forma sustentável”, conclui Ortega.

Se as suas dívidas já comprometem o básico do mês, não espere a situação piorar. Simule agora o empréstimo com garantia de imóvel do Banco Bari e descubra como consolidar suas contas em uma parcela que cabe no seu orçamento, com taxas a partir de 1,09% a.m. + IPCA e até 20 anos para pagar.

Simule agora o seu empréstimo com garantia de imóvel

Perguntas frequentes

O que caracteriza o superendividamento?

É quando as dívidas superam a renda disponível e comprometem o mínimo necessário para viver, como moradia e alimentação.

Qual a diferença entre endividamento saudável e superendividamento?

O endividamento saudável é planejado e cabe no orçamento. O superendividamento compromete o essencial e se torna insustentável.

O que garante a Lei do Superendividamento (14.181/2021)?

O direito a um plano de pagamento único com os credores, preservando o mínimo existencial do consumidor.

Quem está superendividado pode contratar o empréstimo com garantia de imóvel?

Sim, desde que tenha um imóvel próprio. A garantia real facilita a aprovação mesmo com o nome negativado.

Consolidar dívidas resolve o superendividamento de vez?

Ajuda bastante, mas o resultado depende também de mudar hábitos de consumo após a reorganização das contas.

Ganhe controle sobre suas finanças: assine nossa newsletter para receber conteúdos exclusivos

BariBlog

se relaciona com o dinheiro.